太原楼评|业内视角

532篇/文3021字/阅读12分

“困局”中房企争相躺平,不如坐起下场积极自渡!——太原楼评

察势者明,趋势者智,驭势者独步天下!见字如面,大家好,我是太原楼评君!

2024年,我国将全年GDP增长目标设定在了“5%左右”。比2023年5.2%的增速少些,其重要原因之一应当有地产行业当下深陷困局!短期中央“扩表”、地方“化债”,在国内需求不足、需要加大支出力度、稳定需求和信心。

尽管从2023年下半年后楼市放松限购、下调贷款利率等利好,行业下行趋势没有明显改善。2024年1季度全国楼市创新低,百强房企降幅47.5%,可谓是跌“惨”了!

面对地产行业陷入的困局,中央经济工作会议强调:加快推进保障性住房建设、“平急两用”公共基础设施建设、城中村改造等“三大工程”,构建房地产发展新模式。

2023年以来,“三大工程”相关顶层设计也在不断完善,《关于规划建设保障性住房的指导意见》《关于在超大特大城市积极稳步推进城中村改造的指导意见》《关于积极稳步推进超大特大城市“平急两用”公共基础设施建设的指导意见》相继出台。

楼市下行|需求不旺

恒大涉险后,楼市风向陡变,从卖方市场转为买方市场。挂牌的二手房持续增长,成交的二手房却减少,成交周期变长,房价大跌,无数业主被陷入流通内卷中。

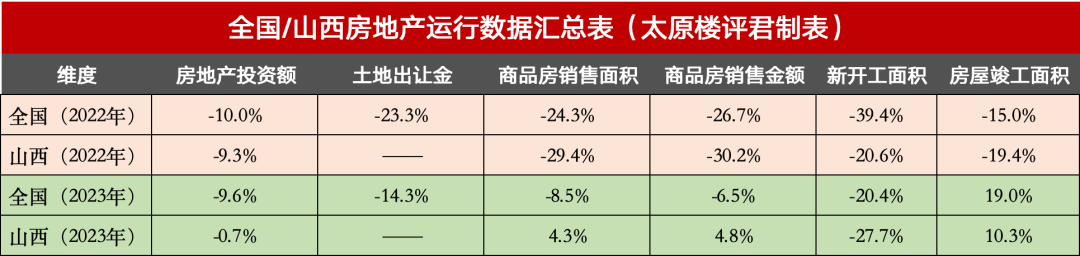

全国地产各类规模收缩了近一半。2022年全国房地产开发投资同比下降10%,土地出让金同比下降23.3%,商品房销售额同比下降26.7%,新开工面积下降39.4%!

2023年全国房地产开发投资同比下降9.6%,土地出让金同比下降13.2%。商品房销售额同比下降6.5%,房屋新开工面积下降20.4%。

2024年,化解房地产风险仍是主线,“期房”销售面积已下滑了超一半。“现房”销售面积相对稳健,部分城市二手房比新房更活跃,凸显了对房企信用风险的担忧。

过去房贷利率对购房消费刺激极为明显。如今房贷利率持续下降,甚至取消了利率下限,个人按揭贷款增速却不增反降,购房者“提前还贷”和降低消费情绪依旧弥漫!

全国楼市降幅最大的是开工量以此推断,楼市供需状况未来将会逆转。供给大幅减少,地产需求并未消失而是“延后”,三大工程的补充,成为楼市稳定的护航者!

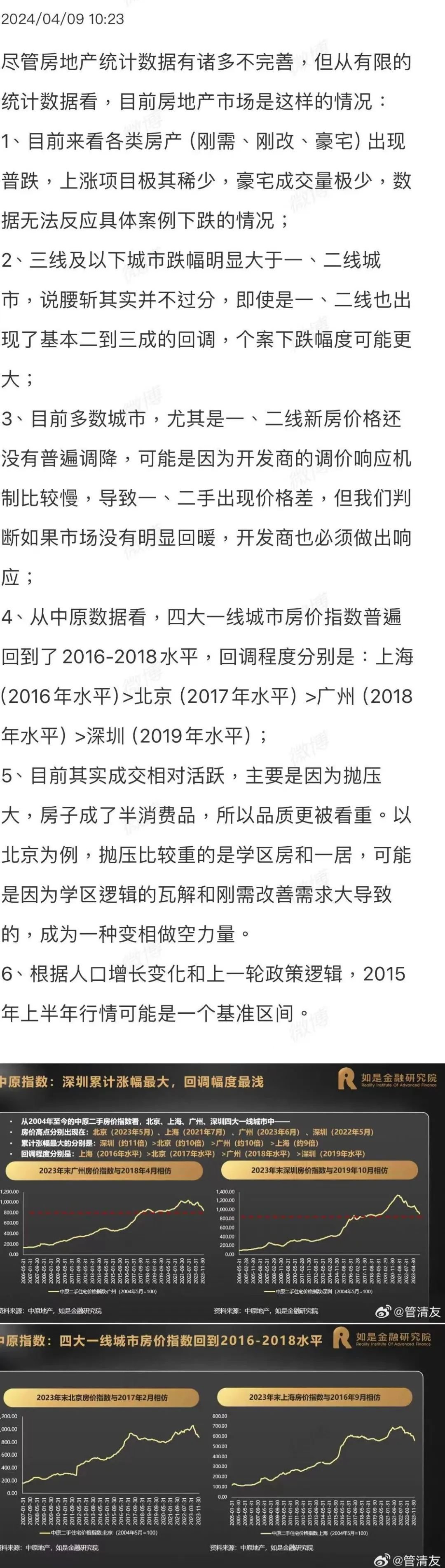

房地产当下出现了很多现象,譬如“豪宅热销”“一二手房价格倒挂”“学区房积压极速掉价”等,楼评君昨日在地产群看到管清友的微博截图,字字珠玑!(笔误2025?)

以上观点对应到太原楼市,刚需降幅三成左右,豪宅降幅基本为零,甚至部分豪宅近三年逆势上涨,似乎并未被下跌行情影响到!局部新房出现了一二手房价倒挂!

实际上,太原豪宅新房成交价格相对坚挺,但豪宅二手房已经出现了明显的跌幅,回撤二三成也很难出手,降幅较大的房源多是150平米以上的大户型!

NO.1|三大工程的利与弊!

各地都在不断探索构建房地产发展新模式,“三大工程”成为构建房地产发展新模式的重要抓手,其中保障性住房是改善民生的重中之重,不少城市成立安居集团。

保障性住房原有的共有产权房,以及在途的经适房、限价房未来大概率调整划归统称为配售型保障房!租赁类的公租房、廉租房、保障性租赁住房会划归配租型保障房。

结合保障房的房源筹集,既有对存量市场的化解功能,也有对工业用地,商业用地,集体用地的调整性盘活,让更多新市民、青年人等住房困难群体实现“安居梦”,构建“租购并举”以及住房的商品房+保障房双供给。

楼评君认为其潜在弊端:一方面如果规模推进速度过快,尤其对高库存压力的城市房地产造成冲击。另一方面,由于配售型保障房以建筑成本为主的属性,拉平了不同城市房价的差距,对于低能级城市不友好,增强了高能级城市的人才的吸附能力。????

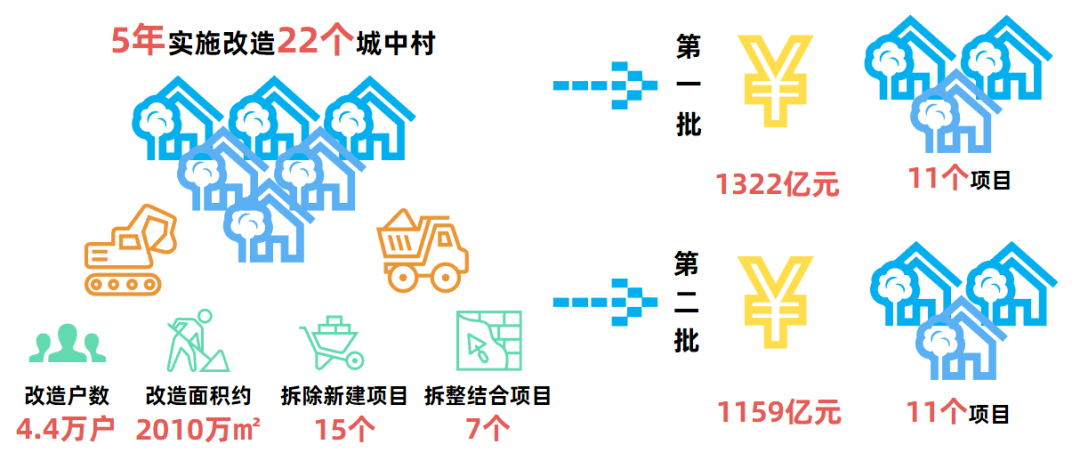

城中村改造,是城镇化的产物,通过城中村改造,不仅有助于改善城市面貌,通过释放宝贵的土地资源带动城市功能提升和产业升级,提升城市品质。

全国城改进程普遍在高能级城市发展速度较快,如郑州城改,太原城改都是超级规模,而实际城改进程较为缓慢的是三四线城市,但往往库存高,房价降幅大,综合开发成本不盈利,进展依旧停滞。楼评君测算过,亩价不足150万级的低容城改无利!

“平急两用”公共基础设施建设,是统筹发展和安全、提高城市韧性的重大举措。平时用作旅游、康养等,遇重大公共突发事件时可转换为应急场所,补齐城市短板。

楼评君认为,这个放在太原,比较适合潇河新城继续建设发展,放在全国视角看,普遍是省域级新区建设和城市交通新枢纽处的重点布局,山西省华远路港可以多争取。

当下困局,“三大工程”核心目标是是拉动投资和内需,换句话说就是救市放水承载地,定向保障和改善民生的功能,让政策红利释放,给市场增信心。

NO.2|行业形势应对探讨!

商品房发展,属于经济投资行为,行业发展既有享受了国运和人口红利的迅速崛起,也有承受当下阵痛的预期,行业形势下行,应对之前先问自己是否要活下去????????

房地产的未来是从第三产业回归第二产业的倾向的,行业发展趋于工业化,建设工业化,利润工业化。各类政策和救助开发商只是短期救急,长期仍控的定调!????

如果恒大、融创、碧桂园是高负债的发展问题,如今的万科、保利、金地评级下调,那要看的是针对地产行业存在的模式问题,如何实现针对性的结构改革。

过去恒大,远洋,宝能等积极向上拥抱金融业,和银行保险公司喜结连理,打造地产+金融等共荣圈,宏伟蓝图下成为房地产行业的“出圈”最好发展归宿。

如今再看房企基本成为金融圈的“弃子”,隐形地产商平安也获得不开心。核心就是房地产行业要退出金融化属性,否则房价终究步入五百年前的“郁金香”事件!???????????????

回归居住诉求!行业要以居住的更好目标,如何造出更好的房子好的体验,才是赛道持续发展的关键,似于购车的换代感觉,新款雅阁会总有点小惊喜,京东后来居上!

接受低利润甚至微亏损开发,类似小米手机的做法,只要份额能保住命活下去,山寨手机市场的最终大部分被小米所吃掉,胖东来的也搞得挺好。

认同行业的壁垒偏弱,通过投融资获得土地即能实现项目开发的成功具有普遍性,对于项目开发复盘普遍偏弱,新发展模式需要重视客研和市场品质发展趋势。

房企争取委托代建或联合开发操盘的机会,适度“切割”营销过重的内部结构,合作商成为联合开发伙伴关心,实现和不同属性的合作方优势互补,达成最优组配。

勇于拒绝“拿地任务”,注重发挥市场库存结构的调控思路,要在项目开发时间和空间上把房价和土地供给联系起来,在明显超量的城市和板块,审慎拿地。

地产行业仍将是中国经济的支柱行业。规模有缩量,但我国人口基数大,便随人口结构和人口流动,房地产仍是人民群众有不同的需求和家庭财富的承载!

40%的贷款,50%的地方财政,60%的家庭财富的基本结构不会大幅改变。急剧下滑的房地产开发规模,即能挤出一部分行业泡沫,也有可能触及供需逆转的阀门。

地产领域2024年仍有下行风险,短期通过财政发力,支持基建、维稳经济的手段护航。三大工程对房地产健康发展增加了一道“拦洪坝”,弱化了房价大跌和大涨的周期性,长期仍须靠房企的自力更生,积极自救!

任何行业从问题化解到恢复活力需要持续数年的结构调整,模式未变的房企仍会有破产出清,行业困局实现破局则需要房企开发模式转变、有革新的勇气。

咨询顾问,专注趋势!

主业:城市进入/土地推荐/可行性分析

产品定位/开发咨询/企业培训

--END--

Copyright

作者:张明图片:来源网络侵删

原创作品未经同意或授权不得商用

太原楼评参考2024-04-10 21:22:58来自北京市

太原楼评参考2024-04-10 21:22:58来自北京市